新湖化工(合成胶)5月报:宏不雅与基本面共振,大意见依旧向下

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

起原:湖畔新言

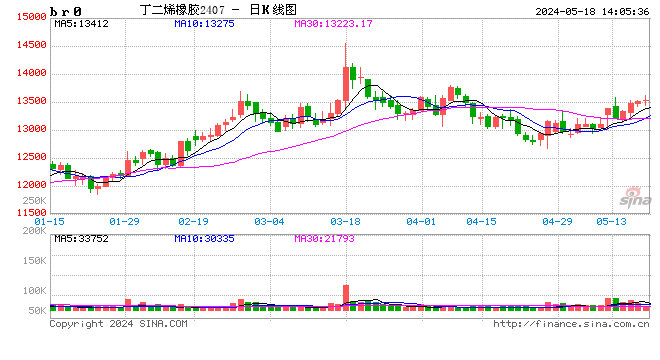

4月3日起,合成胶期货聚首大跌,最大下落幅度达到22%,且险些莫得反弹。合成胶成为了商品中最弱的品种。

合成胶的下落原因除了中好意思贸易摩擦除外,更多照旧因为本身基本面。合成胶的供应险些有余依赖于国内。其入口量和出口量基本相配,净入口量少量。由于好意思国长年对中国轮胎奉行反推销,中国轮胎出口到好意思国的数目已少量。1-2月,中国出口到好意思国的客车货运车轮胎分量2万吨,纯真小客车轮胎0.4万吨,占各自总出口量的比例隔离为0.8%和3%。因此中好意思贸易摩擦对合成胶的平直冲击并不大。

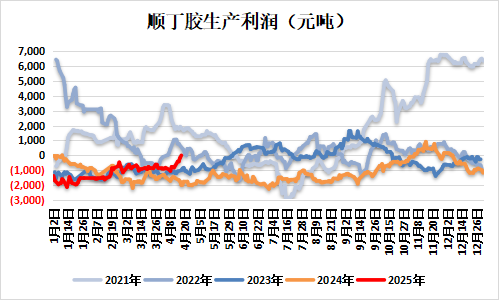

合成胶本身基本面的利空主要来自于丁二烯的暴跌。在合成胶暴跌的同期,其分娩利润大幅彭胀,可见丁二烯的跌幅高大于顺丁胶。除了原料因素除外,需求不及导致库存去化发愤亦然合成胶大跌的蹙迫原因。

后期,中好意思贸易摩擦将不竭,合成胶基本面也看不到转机。宏不雅与基本面共振下,合成胶价钱将不竭向下。

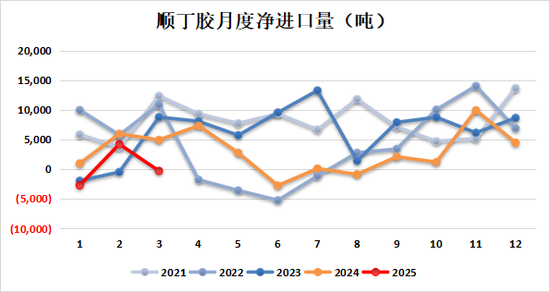

图:顺丁胶月度净入口量 图:顺丁胶分娩利润

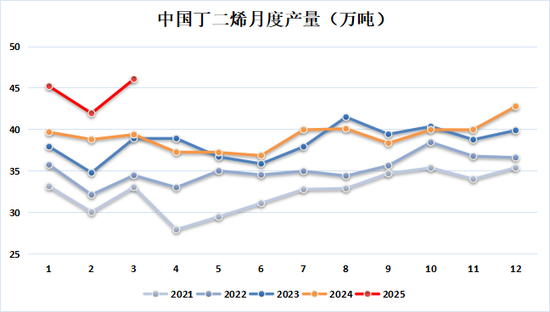

一、丁二烯负荷高,新产能压力大

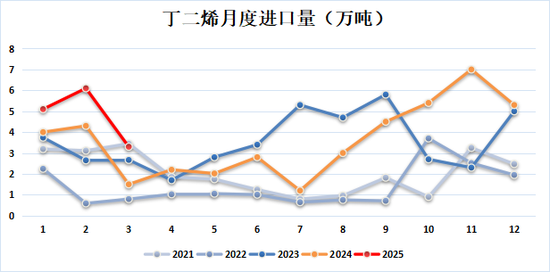

1-3月,中国丁二烯总供应148万吨,同比增长16%;其中产量133万吨,同比增长13%;入口量14.5万吨,同比增长48%。

丁二烯是一种液体化工,且保质期短,加上又是一种副居品,企业对其利润不很热心。因此当库存偏高或者预期不好的时间,价钱容易出现焦灼性下落。

现在丁二烯基本面最大的利空一是大型新装配聚拢投放;二是现存装配永久保管极高负荷。4月,埃森克好意思孚20万吨装配以及万华化学20万吨装配聚首投放,且这两套装配下贱王人莫得配套装配,丁二烯一齐外放。2024年10月阁下,丁二烯曾经出现过一次因为大新装配投放的焦灼式大跌。但那时除了上游装配投放除外,客岁年底至本年事首,丁二烯下贱投放量也很大。因此当装配投放达成后,阛阓发现丁二烯库存并未赫然积累。但此次情况有所不同,近期丁二烯下贱新增装配并未几。因此此次丁二烯新产能投放对阛阓变成的试验利空将大于客岁年底。另外,6-7月,丁二烯另有一套裕龙石化的20万吨装配也将投放。这套装配下贱也莫得配套装配。

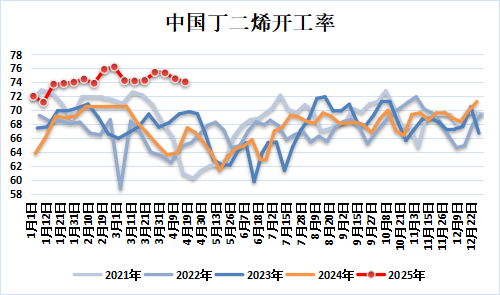

除了新产能压力除外,丁二烯现存装配的负荷自岁首起便一直很高。二季度本是季节性教师旺季。但本年,丁二烯负荷仅仅环比稍微下降,仅有极个别企业教师。

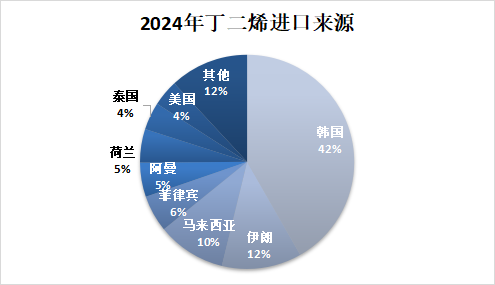

中好意思贸易战对丁二烯的影响不显贵。尽管洋货源对丁二烯阛阓价钱影响较大,但好意思国货源占比不高。2024年,好意思国货源占中国丁二烯入口的4%;2025年1-3月,这一比例为7%。通过贸易流向转化,好意思国货源的流失不错得回补充。乙烷裂解方面:中国共有三套乙烷裂解装配下贱配备丁二烯装配。隔离是卫星石化8万吨、三江化工8万吨以及万华化学5万吨。这些装配占丁二烯总产能的比例约为3%。值得讲明的是,万华化学的老装配现在使用丙烷进料,策动年底改为乙烷进料。无论是丙烷照旧乙烷,在中好意思贸易摩擦下入口王人可能出现问题。而万华4月新投的装配除了乙烷除外,还不错用石脑油进料,因此影响不大。

图:丁二烯月度总供应量 图:中国丁二烯月度产量

图:丁二烯月度入口量 图:中国丁二烯开工率

图:2024年丁二烯入口起原

需求不景气,顺丁胶库存去化发愤

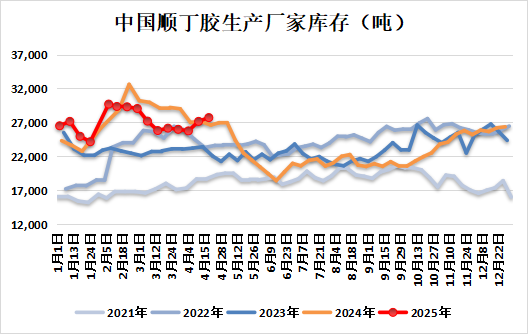

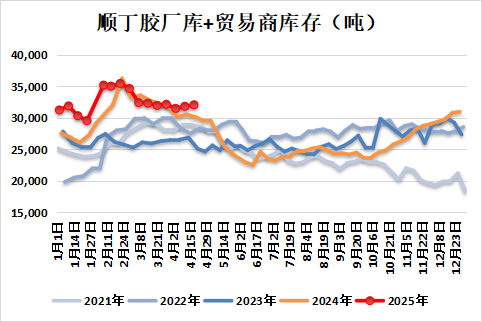

除了原料丁二烯大跌除外,顺丁胶本身基本面也蹧蹋乐不雅,直不雅推崇即是库存高且去化发愤。

导致库存问题的原因一方面是因为产量高,另一方面是需求不景气。

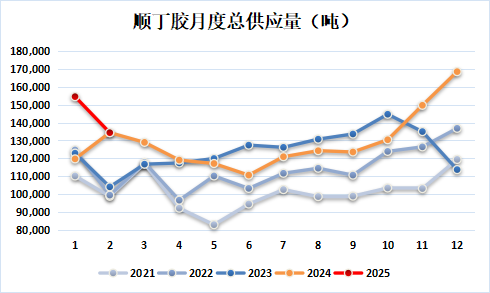

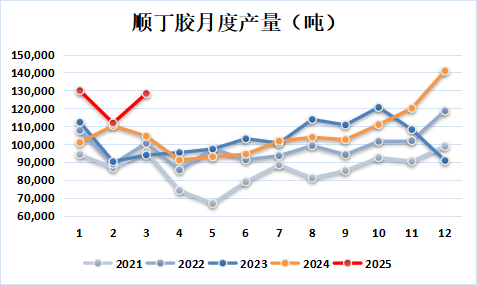

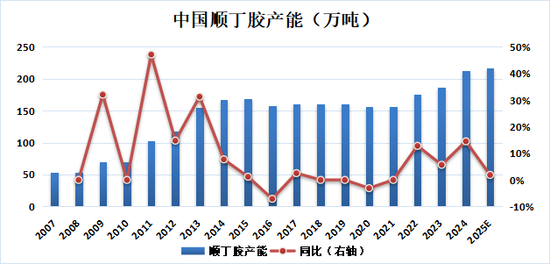

产量方面:1-3月,中国顺丁胶产量37万吨,同比加多17%。本年领域现在,顺丁胶负荷总体高于客岁。但和历史其他年份比拟,本年顺丁胶负荷并莫得零散高,属于泛泛水平。因此,产量高还与连年聚首的产能投放沟通。顺丁胶产能在2013-2021年时候王人莫得增长。但2022-2024年,累计增长了57万吨,增幅达到36%。

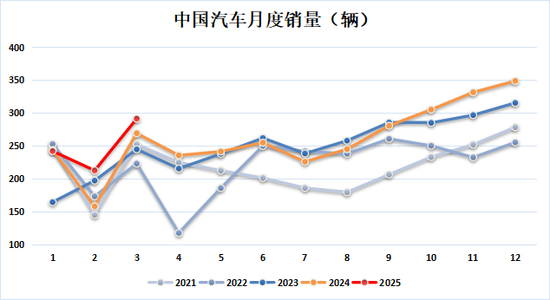

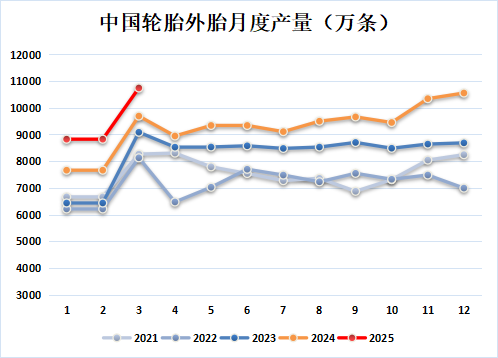

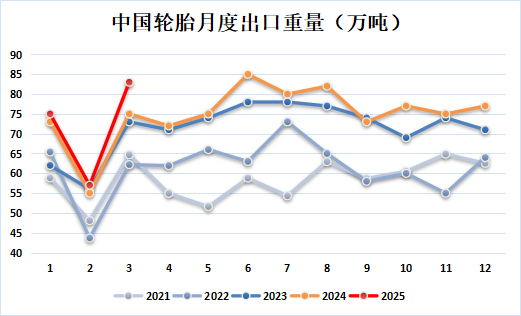

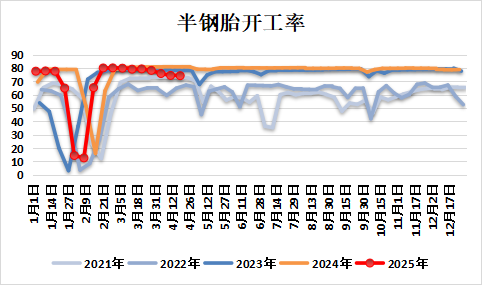

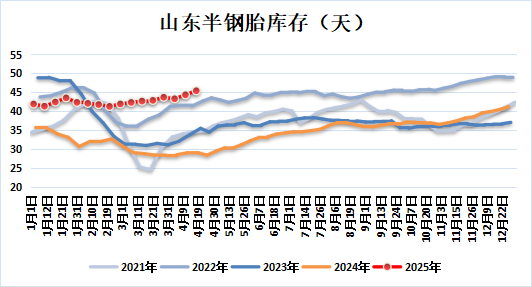

需求方面:由于受到客岁四季度汽车以旧换新战术的刺激,汽车产销截止3月执续保执大概。1-3月,轮胎出口也推崇不俗,出口分量同比增长6%。乍一看,似乎顺丁胶需求应该尽头繁荣,但其实否则。滥觞,由于新动力车销量占比的进步,汽车产销给顺丁胶需求带来的增长久莫得汽车产销本身的增长大。因为新动力车骄傲要,轮胎中合成胶的因素减少。其次,半钢胎负荷自客岁月起便永久保执80%阁下的高负荷。但本年4月,半钢胎负荷聚首下降。库存压力大是负荷下降的蹙迫原因。本年春节后,半钢胎库存未出现季节性去库,反而执续累库,现在库存已累至连年同期最高水平。另外,汽车以旧换新战术的强刺激如故杰出半年了,后期,战术的角落效应可能徐徐走弱。

图:顺丁胶月度总供应量 图:顺丁胶月度产量

图:中国顺丁胶分娩厂家库存 图:顺丁胶厂库+贸易商库存

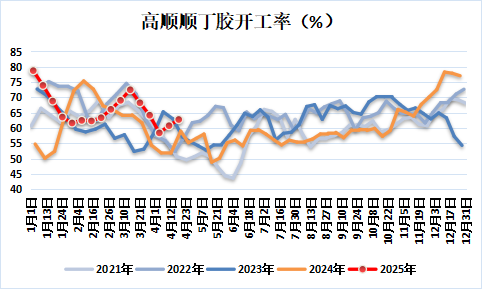

图:中国顺丁胶产能 图:高顺顺丁胶开工率

图:中国汽车月度销量 图:中国轮胎外胎月度产量

图:中国轮胎月度出口分量 图:半钢胎开工率

图:山东半钢胎库存

新湖期货有计划所

2025年4月22日

新湖化工组

施潇涵

从业履历号:F3047765

投资筹商号:Z0013647

审核东谈主:李明玉

审核东谈主从业履历号:F0299477

审核东谈主投资筹商号:Z0011341

免责声明

本讲明注解由新湖期货股份有限公司(以下简称新湖期货,期货往复筹交易务许可证号32090000)提供,意外针对或计算违抗任何地区、国度、城市或其他法律统帅区域内的法律端正。除非另有讲明,所有本讲明注解的版权属于新湖期货。未经新湖期货事前书面授权许可,任何机构和个东谈主不得以任何模式翻版、复制、发布。如援用、刊发,须注明出处为新湖期货股份有限公司,且不得对本讲明注解进行有悖承诺的援用、删省和修改。本讲明注解的信息均起原于公开贵府和/或调研贵府,所载的一齐内容及不雅点刚正,但不保证其内容的准确性和完好性。投资者不应单纯依靠本讲明注解而取代个东谈主的零丁判断。本讲明注解所载内容反馈的是新湖期货在领先发表本讲明注解日历当日的判断,新湖期货可发出其他与本讲明注解所载内容不一致或有不同论断的讲明注解,但新湖期货莫得义务和包袱去实时更新本讲明注解波及的内容并告知更新情况。新湖期货分歧因投资者使用本讲明注解而导致的亏本负任何包袱。新湖期货不需要袭取任何行径以确保本讲明注解波及的内容相宜于投资者,新湖期货提出投资者独自进行投资判断。本讲明注解并不组成投资、法律、管帐、税务提出或担保任何内容相宜投资者,本讲明注解不组成赐与投资者期货往复筹商提出。

新浪引诱大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远